El trade electoral se pasa a bonos corporativa: inversores demandan títulos cortos y miden oportunidades

Ante la fuerte compresión de tasas en el tramo corto de la curva corporativa, los analistas comienzan a ver con atractivo rotar hacia bonos más largos en el universo de obligaciones negociables.

¿Cuánto rinden los corporativos hoy y donde ven oportunidades los analistas?

Compresión de tasas

Las tasas de interés de los bonos corporativos en dólares están cada vez más ajustadas.

En las ultimas semanas, y de la mano de la mejora de los bonos los soberanos, la deuda corporativa exhibió una mejora que hizo que los rendimientos de dichos títulos apunten a la baja.

El tramo corto de la curva corporativa en dólares se encuentra operando con tasas del 4%, mientras que el tramo medio y largo muestra rendimientos del 7% al 8%.

Lo llamativo en la curva soberana es que el tramo corto fue el que más comprimió, es decir, los rendimientos de los bonos de menor duration mostraron mayores subas, haciendo que las tasas caigan con más fuerza.

En este caso, se percibe en la curva corporativa un trade electoral ya que los inversores buscan posicionarse en títulos que vencen dentro de la actual gestión, descartando o subponderando las obligaciones negociables que vencen fuera de la presidencia de Milei.

Maximiliano Tessio, asesor financiero, coincidió en que la demanda por flujos en dólares MEP y la ausencia de riesgo político electoral sostienen la compresión en el tramo corto.

“El tramo corto de la curva corporativa se beneficia de la demanda cautiva de importadores y fondos que buscan flujos en dólares MEP, lo que genera una presión compradora sostenida que comprimió significativamente las tasas cortas desde la previa electoral legislativa”, indicó.

La reciente emisión de Pampa Energía refleja esta dinámica. La compañía colocó u$s 200 millones en ONs a 3 años bullet con vencimiento en abril de 2029, a una TIR del 5,49%, con una demanda que superó los u$s 425 millones, más de cuatro veces el monto original.

Además, Tessio también remarca que los instrumentos del tramo corto no presentan prima por riesgo electoral, lo que profundiza aún más la compresión en este segmento.

“Al analizar las tasas forward implícitas, esto se hace evidente. El bono a YPF vence en julio de 2027, rinde cerca de 4,2%, mientras que el que tiene vencimiento en 2030, rinde aproximadamente 7%. De este modo, la forward implícita entre ambas se ubica en torno a 8,5%, un nivel que refleja la prima significativa que el mercado exige por estirar duration hacia vencimientos post-electorales”, detalló Tessio.

Para Jeronimo Bardin, , Head Sales Trader en Balanz, también hay un componente político detrás de la compresión de los bonos.

“Los vencimientos de corto plazo, principalmente lo que corresponde al período 2026 a 2027 que caen dentro del mandato actual de gobierno, tienen un componente de riesgo político, significativamente menor que lo que finaliza en los años posteriores, al igual que sucede en la curva soberana”, comentó.

El resultado de esto es una curva corta que luce firme, con rendimientos en la zona de 5% y 6%, y hasta incluso por debajo de eso para créditos de buena calidad, mostrando que el principal driver de compresión ya habría sido capturado.

Además de factor electoral, otro detalle que se refleja en la curva corporativa es el diferencial por legislación.

Recientemente, el costo de girar dinero al exterior se disparó al 4%, lo cual hace que los inversores encuentren menos incentivos en enviarlos, o bien en comprar activos atados al canje.

El gran flujo de dólares en el mercado local busca encontrar activos para posicionarse, hundiendo los rendimientos de las ONs de ley local y dejando más elevado el rendimiento en los corporativos de ley internacional.

Bardin explicó que a la hora de analizar el mercado de obligaciones negociables no es solo la tasa en sí misma, sino como se está formando dicha variable.

“El diferencial entre dólar MEP y CCL (canje), sigue generando una distorsión relevante a la hora de valuar los bonos. Con un canje actual en torno al 4%, los bonos que se operan en MEP están rindiendo entre 50 y 100 puntos básicos menos que sus equivalentes en cable, sin que exista ninguna diferencia en el riesgo crediticio”, indicó.

¿Alargar duration?

El problema que enfrenta el inversor actualmente es que para poder obtener retornos en dólares atractivos debe asumir un mayor riesgo.

Es decir, cuando antes de las elecciones de 2025 el mercado de ONs mostraba rendimientos del 7% a un año, ahora debe buscar títulos que venzan después de 2030 para encontrar la misma tasa.

Esto es un riesgo ya que, para lograr tasas similares, los inversores deben asumir un mayor riesgo y enfrentarse a una mayor volatilidad en el mercado corporativo.

Ante la falta de atractivo de asumir tales riesgos, el inversor prefiere sacrificar rendimientos y quedarse en el tramo corto, hundiendo aun mas las tasas de los títulos de menor plazo.

Sin embargo, y dado el nivel de tasas de las ONs, el mercado comienza a ver poco atractivo en bonos cortos y recomiendan bonos mas largos dentro de dicha curva.

Lautaro Herrera, analista de Research PPI, coincide en que el tramo corto de ONs está muy demandado y que los spreads comprimieron bastante de momento, por lo que entiende el recorrido quedó más limitado.

Por lo tanto, encuentra mayor atractivo en bonos de mayor duration.

“En ese contexto, ya desde comienzo de año empezamos a ver más valor en el tramo largo, donde todavía hay espacio para una compresión adicional, sobre todo si los créditos corporativos de Argentina convergen hacia los márgenes de comparables corporativos regionales”, dijo.

En cuanto a los nombres puntuales, Herrera ve valor en emisiones internacionales de YPF, (YM34O), Vista (VSCVO o la nueva VSXCO), y también Pampa (MGCTO).

Los analistas de Adcap Grupo Financiero detallaron que sus recomendaciones de largo plazo en obligaciones negociables se enfocan en créditos defensivos de alta calidad, privilegiando emisores con bajo apalancamiento, sólida cobertura de intereses y balances resilientes.

De esta manera, entienden que el sector de Oil & Gas y Utilities siguen siendo uno de sus preferidos.

“La generación de caja y los ingresos vinculados al dólar brindan el mayor respaldo crediticio”, remarcaron.

Dentro de energía, recomiendan el bono de Pampa a 2037, con un rendimiento cercano a 7,5%.

“Este bono está respaldado por el perfil conservador de apalancamiento de Pampa Energía, su sólida cobertura y amplia liquidez”, comentaron.

Además, incluyeron a TGS a 2035, Vista 2038 e IRSA 2035.

“Para exposición a infraestructura regulada, TGS 2035 (7,3% YTM)ofrece un crédito altamente defensivo, apoyado en flujos de caja estables, un balance sólido y un perfil de vencimientos de largo plazo. El caso de Vista 2038ofrece uno de los rendimientos más atractivos (7,8%) dentro de créditos energéticos de alta calidad, sustentado en márgenes robustos, sólida cobertura y un perfil impulsado por el crecimiento”, dijeron.

Finalmente, indicaron que fuera del sector energético, ven valor en IRSA a 2035.

“El bono Rinde 7,3% y brinda carry con exposición defensiva al real estate, respaldado por apalancamiento moderado, buena liquidez y sólida cobertura de intereses”, comentaron

Potencial alcista mayor en las ONs

En los últimos meses ha habido un boom de colocaciones de deuda corporativa, la cual evidenció un freno tras la volatilidad global.

En octubre pasado se colocaron u$s 2008 millones en Ons, saltando a u$s 2946 millones, u$s 987 millones en diciembre y u$s 2300 millones en enero.

Sin embargo, desde el estallido de la guerra, las colocaciones cayeron a u$s 866 millones en febrero y u$s 337 millones en marzo u$s 500 millones en abril.

Si bien se frenó la oferta de colocaciones en ONs, el mercado sigue viendo atractivo en dicho instrumento.

Desde Cohen agregaron que esperan que el riesgo país continúe lateralizando en el corto plazo, por lo que entienden que el universo corporativo gana relevancia como alternativa para diversificar el posicionamiento en dólares.

“Estos instrumentos ofrecen menor volatilidad y una exposición más acotada al riesgo soberano, con cupones atractivos y fundamentos crediticios sólidos”, dijo.

En cuanto a nombres puntuales, destacan los créditos de YPF, Pluspetrol y Loma Negra, con calificación AAA, y de Telecom Argentina, con calificación AA+.

Dentro del universo bajo ley extranjera ven valor en YPF 2029 (YMCIO, 7,4% TIR), YPF 2031 (YMCXO, 7,6% TIR), Pluspetrol 2031 (PLC5O, 7,7% TIR) y Telecom 2033 (TLCPO, 8,6% TIR).

A su vez, dentro del universo bajo ley local (precios ByMA MEP), favorecen Loma Negra 2027 (LOC5O, 4,7% TIR), Pampa Energía 2028 (MGCQO, 5,2% TIR), YPF 2028 (YMCZO, 5,9% TIR), Telecom 2028 (TLCOO, 5,6% TIR) y Vista Energy 2029 (VSCPO, 5,5% TIR).

Por su parte, Bardin entiende que el tramo medio y largo de la curva aparece como el segmento atractivo en términos de riesgo/retorno.

“Allí se ubican emisiones con duraciones en torno a 4 a 7 años, como Telecom 2031 o Vista 2033, que hoy ofrecen rendimientos en la zona de 6,5% y 7%. A pesar de incorporar parcialmente el riesgo político más allá de 2027, lo relevante es que, aún considerando ese riesgo, las compañías muestran fundamentals sólidos. En particular el sector energético, presentando balances robustos, bajos niveles de apalancamiento relativo y una dinámica de generación de caja favorecida por el desarrollo de Vaca Muerta”, afirmó.

Bonos de baja volatilidad

A la hora de dolarizar carteras, los inversores encuentran en las obligaciones negociables una alternativa para posicionarse en moneda dura y con baja volatilidad.

El mercado encuentra en los créditos corporativos un vehículo de inversión en dólares de mayor confianza respecto de la deuda soberana, siendo esta un instrumento de mayor volatilidad.

Con un dólar que se ubica 20% debajo del techo de la banda, combinado con las bajas tasas de interés de los bonos en pesos, el mercado ha encontrado argumentos para dolarizar sus portafolios, siendo las obligaciones negociables un instrumento elegido por los inversores.

Lisandro Meroi, Analista de Research de TSA Bursátil, remarcó que las obligaciones negociables hard dollar han ido comprimiendo su rendimiento al compás de la deuda soberana y la deuda de alto rendimiento global, aunque sin exhibir demasiada volatilidad.

Según Meroi, esto las ha instalado entre los inversores locales como una alternativa atractiva a la hora de dolarizar sus portafolios.

Hacia adelante y en cuanto al posicionamiento, Meroi explicó que el tramo corto puede encontrarse distorsionado por la necesidad de algunos actores de mercado necesitados de cobrar los dólares provenientes de la amortización de los títulos.

“El horizonte de inversión debe extenderse para obtener un rendimiento más alto. Las ONs con mayor duration operan con bajos spreads en comparación a instrumentos globales, con lo cual inversores conservadores deberían tener en cuenta esto a la hora de agregar ONs a sus carteras, ya que el margen de compresión requerirá de una mejora en el entorno local e internacional, mientras que quedan más expuestas a eventos negativos por tratarse de instrumentos en una economía que todavía no es grado de inversión”, sostuvo.

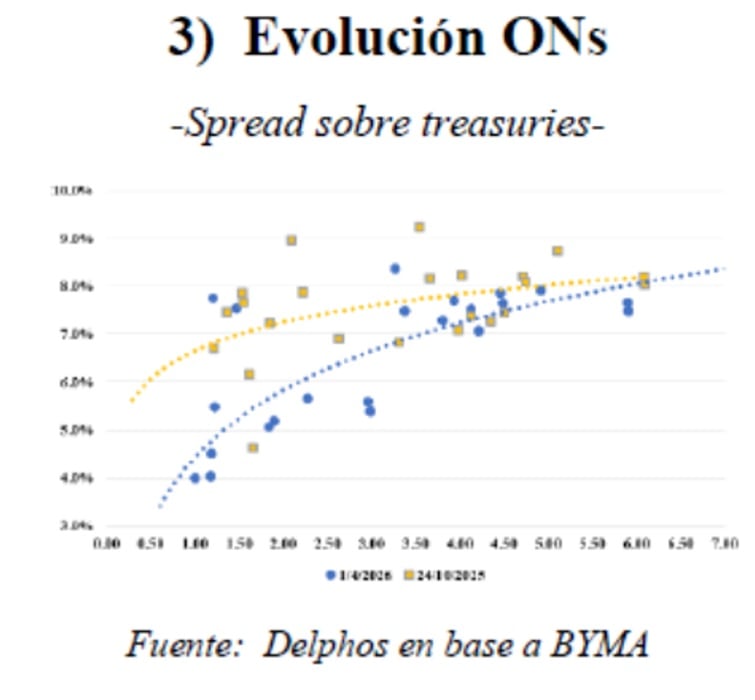

Finalmente, y con una visión similar, desde Delphos Investments remarcaron que los bonos corporativos argentinos se consolidaron como refugio de valor frente a la volatilidad soberana.

“El CEMBI se desacopló del deterioro soberano y registró una compresión a contramano del EMBI. El conflicto bélico internacional y el aumento de la aversión al riesgo global elevaron el riego país hasta más de 600 puntos. Sin embargo, el CEMBI (EMBI ARGY corporativo), se movió en dirección opuesta, y comprimió hasta los 330 puntos actuales”, dijeron.

Por otro lado, desde Delphos favorecen bonos más largos.

“Dentro de corporativos Hard Dollar recomendamos estirar duration para posiciones en el tramo corto de la curva, hacia el tramo medio y largo, siendo que el mercado actualmente exige una prima elevada por estirar duration hacia plazos post electorales”, dijeron.

Desde el lado del posicionamiento, Tessio también favorece bonos más largos.

“Recomendamos estirar duration para posiciones en el tramo corto de la curva, hacia el tramo medio y largo, siendo que el mercado actualmente exige una prima elevada por estirar duration hacia bonos que caigan en vencimientos posterior a las elecciones de 2027 presidenciales”, sostuvo.