Moody’s advierte por deuda de algunas provincias argentinas, tras 2025 de “creciente presión”

Un reporte apunta a la compresión de márgenes fiscales y un calendario de vencimientos exigente, mientras la recaudación cae en términos reales.

Las provincias de la Argentina comenzaron a recuperar acceso al financiamiento externo durante 2025, en una señal de mejora respecto de los años previos de virtual cierre de los mercados internacionales. Sin embargo, prevalecen tensiones fiscales y desafíos financieros, según un nuevo informe de Moody’s Local Argentina.

Entre las principales provincias que deberán enfrentar un calendario de vencimientos exigentes, Moody’s mencionó, ordenados por magnitud de sus compromisos, a la provincia de Buenos Aires, Córdoba, y la Ciudad Autónoma de Buenos Aires. A partir del 20234, las únicas dos que aparecen con vencimientos son las primeras dos.

El reporte afirmó que “el regreso al mercado internacional constituye el principal hito”, al permitir aliviar presiones de liquidez de corto plazo y extender perfiles de vencimientos.

“Algunas provincias continuarán enfrentando vencimientos de deuda significativos en los próximos años, particularmente en moneda extranjera”

Moody's Local.

La calificadora destacó que “durante 2025, las provincias argentinas evidenciaron una reactivación gradual en el acceso a los mercados internacionales”, aunque advirtió que ese proceso ocurre en paralelo con una “compresión de los márgenes fiscales” y con un calendario de vencimientos todavía exigente.

VER MÁS: Argentina en conversaciones para un préstamo de US$2.000 millones respaldado por el Banco Mundial

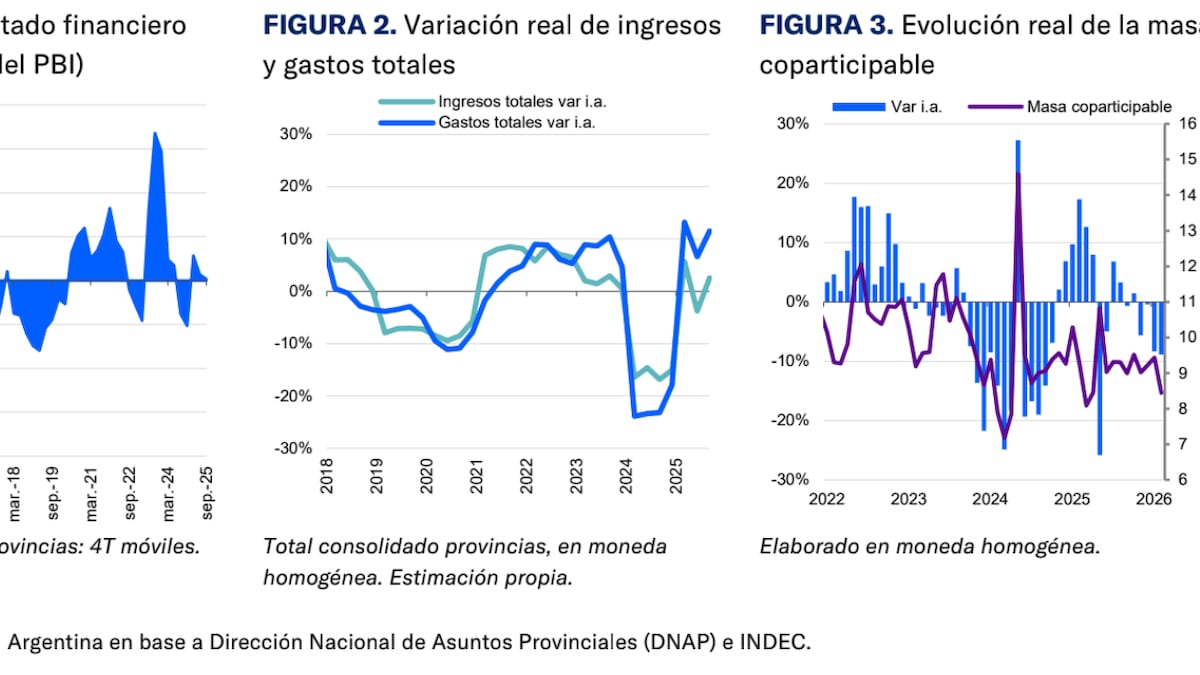

“En un contexto donde, en términos reales, los ingresos se han recuperado a un menor ritmo que los gastos, el acceso a los mercados de capitales desempeñó un rol central, principalmente para atender vencimientos de deuda, con un volumen de emisiones que superó a los pagos programados″, analizó.

La mejora en el acceso quedó reflejada en el regreso de varias jurisdicciones al mercado externo: “Tras varios años de acceso limitado, cuatro provincias consiguieron volver a emitir deuda en los mercados internacionales a partir de mediados de 2025″.

No obstante, el trabajo puntualizó que el panorama sigue lejos de estar normalizado. Pese al mayor acceso al crédito, persisten desafíos estructurales para sostener el financiamiento de largo plazo. “Aún persisten desafíos con relación al financiamiento de mayor plazo, pese a la mejora en el acceso a los mercados de capitales”, advirtió.

“A pesar de los avances observados, algunas provincias continuarán enfrentando vencimientos de deuda significativos en los próximos años, particularmente en moneda extranjera”, subrayó el informe.

A esa presión financiera se suma otro desafío: la caída en la inversión pública. Moody’s observa que numerosos gobiernos locales y regionales redujeron en los últimos años la proporción de gasto destinada a infraestructura y obra pública, una tendencia que podría generar necesidades adicionales de financiamiento hacia adelante.

El trabajo calculó que “las emisiones en el mercado local representaron el 68,7% del total emitido, mientras que el 31,3% restante corresponde a las emisiones realizadas en el mercado internacional”.

VER MÁS: Acuerdo Argentina - FMI: qué cambia en el programa, según los analistas

“Cabe destacar que el volumen emitido en el mercado local resultó 129% superior al promedio de 2022-2024, en términos reales. Este mayor dinamismo permitió a algunas provincias refinanciar pasivos y avanzar en una recomposición del perfil de deuda, al tiempo que el retorno gradual al mercado internacional amplió nuevamente las fuentes de financiamiento disponibles para los GLR.”, puntualizó.

Además, destacó que, en particular, provincias como Córdoba, Santa Fe y Entre Ríos, al igual que la Ciudad Autónoma de Buenos Aires, concretaron emisiones de deuda en los mercados internacionales.

Calendarios de pago abultados

De cara a los próximos años, adelantó que algunos Gobiernos Locales y Regionales (GLR) deben afrontar un perfil de vencimientos de deuda internacional exigente que requerirá del acceso a diversas fuentes de financiamiento.

“Por su parte, hay provincias que cuentan con disponibilidades en moneda extranjera que eventualmente podrían ser utilizadas para el pago de servicios de deuda. De acuerdo con información del BCRA, las provincias disponían de depósitos en moneda extranjera por aproximadamente US$ 2.252 millones a enero de 2026″, precisó.

Además, explicó que las provincias con ingresos provenientes de regalías hidrocarburíferas presentan una cobertura natural frente a las variaciones del tipo de cambio, lo que podría mitigar parcialmente los riesgos asociados a la deuda denominada en moneda extranjera.

“La capacidad de los gobiernos subnacionales para sostener el acceso tanto al mercado local como internacional será un factor clave para la gestión de su perfil de deuda en los próximos períodos. La continuidad de este acceso resultará determinante para atender vencimientos, administrar las necesidades de refinanciación en un escenario de márgenes fiscales ajustados y obtener financiamiento para llevar adelante obras de infraestructura”, manifestó.

Un contexto desafiante

El estudio de Moody’s Local Argentina anticipó: “Para el 2026, esperamos que el desempeño fiscal de las provincias continúe condicionado por un contexto macroeconómico aún desafiante. Si bien podría darse una recuperación gradual de la actividad económica -aunque heterogénea entre los distintos sectores-, los primeros meses del año marcaron una dinámica todavía débil de los recursos coparticipables y de la recaudación de impuestos provinciales”.

De ese modo, afirmó: “Durante el primer trimestre de 2026, las transferencias automáticas en concepto de coparticipación federal cayeron un 6,5% i.a. en términos reales. Una tendencia similar se observa en la recaudación de recursos propios, sobre todo en tributos vinculados a la actividad como en el caso del Impuesto a los Ingresos Brutos”.

“En este escenario, y considerando la persistencia de presiones sobre el gasto, los márgenes fiscales de los subsoberanos seguirán estando en niveles ajustados”, aseguró.

En ese sentido, proyectó: “Esperamos que las provincias más expuestas a sectores como energía, combustibles, minería y agricultura se ubiquen entre las más favorecidas en términos de recuperación de ingresos durante la primera parte del 2026, mientras que el resto podría experimentar una recuperación más lenta y dispar”.

VER MÁS: Inflación repunta entre principales preocupaciones de los argentinos: qué esperar del IPC de abril