Los inversores rotan hacia activos CER: cuáles son las estrategias en pesos de los fondos de inversión

Los bajos retornos de los activos a tasa fija, combinado con la aceleración inflacionaria, hizo que los inversores busquen redireccionar los pesos hacia activos que ajustan por inflación, con los fondos CER como protagonistas.

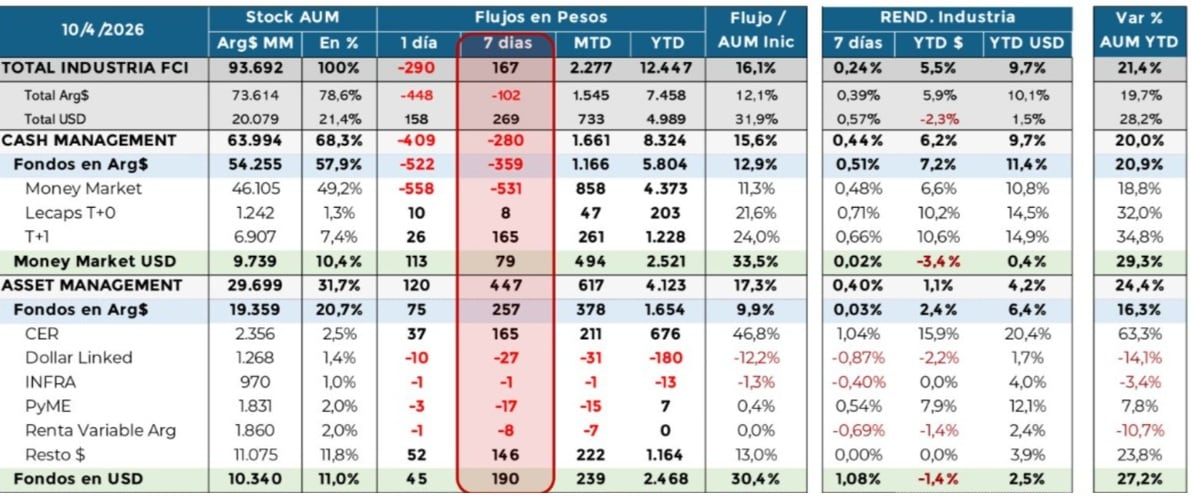

Los fondos CER ven suscripciones netas positivas y crece el protagonismo de estos. El mercado seguirá atento a los próximos registros de inflación para determinar si la popularidad de los mismos podría comenzar a disminuir y buscar nuevas oportunidades de inversión.

Rotación de carteras

La aceleración inflacionaria en Argentina en las ultimas semanas estuvo provocando una mayor preferencia por parte de los inversores locales en bonos que ajustan por CER.

Tal es así que las tasas reales cortas se hundieron a niveles negativos de dos dígitos y empinando fuertemente la curva.

En línea con ello, también se ha visto un incremento en los flujos hacia los fondos CER en las últimas semanas, justamente como parte de una estrategia en la que los inversores muestran una mayor demanda por bonos que ajustan por inflación.

Incluso, parte de los pesos que han recibido los fondos CER provinieron de fondos money market, los cuales han sufrido rescates en los últimos días, es decir, se pudo observar cierta rotación de carteras desde tasa fija a CER.

Los bajos retornos de los activos a tasa fija, combinado con la aceleración inflacionaria, hizo que los inversores busquen redireccionar los pesos hacia activos que ajustan por inflación, con los fondos CER como protagonistas.

Ezequiel Ferrando, Gerente de inversiones de Mariva Asset Management, coincide en que durante el último mes se ha observado una rotación de flujos desde los fondos Money Market y dólar linked hacia fondos en pesos con mayor duration, con un marcado protagonismo de los fondos ajustados por CER.

Ferrando identifica diversos factores que contribuyen a explicar estos movimientos.

Por un lado, destacó la significativa cantidad de emisiones en dólares, sumada a la estacionalidad propia de la cosecha gruesa, que generó una elevada oferta de dólares y que llevó a muchos inversores a incrementar su posicionamiento en activos en pesos.

“Este comportamiento respondió, principalmente, a la expectativa de un tipo de cambio estable y/o con sesgo bajista, lo que derivó en una fuerte compresión de las curvas en pesos, incluso llevándola a niveles de tasas reales muy negativas”, explicó.

Por otro lado, agregó que la introducción de nuevas normativas vinculadas a encajes y regulaciones aplicables a los fondos Money Market acompañó la tendencia descendente de tasas, especialmente en el tramo corto de la curva.

“En este contexto, se generaron incentivos adicionales para que los inversores extendieran duration en activos en pesos en búsqueda de mayores retornos, lo que se tradujo en una migración de flujos desde fondos Money Market hacia fondos de renta fija, tanto CER como a tasa fija”, comentó.

Además, Ferrando remarcó que, en el caso específico de los fondos CER, los flujos positivos podrían explicarse parcialmente por los registros de inflación superiores a lo esperado durante el primer trimestre.

A causa de la mayor demanda por fondos CER, la participación de tales vehículos de inversión sobre el total de la industria creció a un récord de casi $9 trillones, según Alphacast.

Pablo Wilenski, director Comercial Asset Management en Balanz, sostuvo que, en función a una coyuntura más desafiante con respecto a la inflación, en los últimos meses se han notado mayor interés en productos que invierten en instrumentos con CER.

“Dada una baja en los rendimientos esperados de instrumentos en pesos en general y de los money markets en particular, se ha consolidado un flujo relevante en fondos de retorno total cortos y en productos que buscan una tasa real positiva”, explicó.

A su vez, agregó que considera que, si bien esta tendencia podría continuar en las próximas semanas, los inversores van a estar muy atentos a las estimaciones de inflación que surjan hacia adelante.

Las presiones inflacionarias recientes se dieron en un contexto en el que la inflación a nivel global vio un salto a causa del rally del precio del petróleo a partir del estallido de la guerra en Medio Oriente.

Sin embargo, en Argentina la tendencia alcista en la inflación ya venía plasmándose desde mediados del 2025.

Desde la mesa de trading de un banco local agregaron que el mercado ya venía incorporando un IPC más elevado en los últimos meses, incluso antes del inicio de la guerra de Medio Oriente.

Según detallaron desde el banco, tal deterioro en las expectativas de inflación generó un aumento en la demanda de bonos CER y una rotación de carteras hacia tales activos.

“Las causas de la mayor inflación se dan debido a una inflación inercial que no termina de eliminarse, la mayor oferta de pesos dado el aumento del ritmo de compras de divisas del BCRA en un entorno en el que la demanda de dinero no crece, son los factores determinantes. Esto provocó un reacomodamiento de las carteras en pesos, que rotaron de tasa fija a instrumentos CER”, indicaron desde el banco.

Tasas reales negativas

Dado que los flujos fluyen hacia los fondos CER, los gestores de carteras de los mismos deben posicionarse en tales instrumentos.

Ante el aumento de la demanda de bonos CER, los precios de los bonos tienden a subir, hundiendo aun mas la tasa de interés.

La curva CER rinde hoy entre -14,5% y -4% en el extremo mas corto de la curva, mientras que el tramo medio rinde entre -4% y 4%.

Recién los bonos mas largos muestran un retorno real mas elevado, alcanzando tasas de entre 6% al 7,5%.

Rodrigo Benítez, economista jefe de Grupo ST, explicó que los pesos están fluyendo hacia los fondos CER debido a la falta de activos a tasa fija que se acerquen al ritmo inflacionario.

“El BCRA y el Tesoro están llevando adelante una estrategia conjunta para quitarle volatilidad a las tasas de interés de corto plazo, las cuales se han estabilizado en el rango del 20% (TNA) y están escaseando activos cortos que marquen una diferencia por sobre las tasas a un día. Ese nivel creciente de liquidez se ha dado en un contexto en donde el dato de inflación que se vuelca al CER viene de dos meses de 2,9% y ahora suma un 3,4%. Es decir, tasas cortas estables y muy por debajo del ritmo inflacionario”, afirmó.

Para Benítez, este escenario generó un diferencial de rendimiento muy marcado para las opciones CER, que recibieron mucha demanda y comprimieron hasta niveles de spread fuertemente negativos.

“La curva CER arranca en niveles de spread de -12%/-13%. Es decir que rinden aproximadamente inflación mensual menos 1%. Es el punto de equilibrio entre las tasas de interés que quedaron negativas y la inflación esperada. Eso explica que cuando se empezó a percibir este proceso, los inversores buscaron capturar ese arbitraje antes de que se traslade 100% a los precios. Los activos CER arrojaron un rendimiento muy alto mientras se fue dando esa compresión”, comentó.

Hacia adelante, Benítez remarcó que hoy el objetivo es entender en qué momento este contexto de mercado termina de dejar todo el rendimiento y aparecen oportunidades de volver a migrar hacia instrumentos de tasa fija.

“Estamos muy atentos a las señales de inflación de abril y mayo; y a cómo arbitran esos niveles de inflación con respecto a la tasa de interés, sabiendo que a diferencia del año pasado, esta vez mantener tasas estables es un objetivo para el equipo económico y que inclusive el FMI ha dejado trascender ese objetivo”, dijo.

La inflación que viene hacia adelante

El dato de marzo de inflación del 3,4% fue por encima del 3% que esperaba el mercado.

Dada la mayor inflación registrada en los últimos meses, los inversores encntraron mas argumentos para posicionarse en bonos CER,

Maximiliano Ledesma, Portfolio Manager de Fondos Fima, detalló que si bien puede afirmar que exista una rotación clara y generalizada desde fondos T+0 hacia fondos CER, principalmente porque ambos segmentos vienen mostrando crecimiento en lo que va del año, sí observa un crecimiento significativo en el apetito de los clientes por estrategias indexadas a inflación.

“Los fondos CER de nuestra familia mostraron un desempeño destacado en términos de flujos: las suscripciones netas explican aproximadamente un 40% del crecimiento de nuestros fondos CER en lo que va del año, lo que evidencia una mayor búsqueda de cobertura por parte de los inversores en un contexto donde la inflación y la tasa real pasan a ocupar un rol central en la toma de decisiones”, comentó.

La clave para determinar si la demanda por bonos CER se va a mantener hacia adelante pasa por definir cuál será la dinámica inflacionaria que espera el mercado de cara a los próximos meses.

Los break even de inflación marcan una expectativa de inflación para abril al 2,8%, para luego seguir cayendo al 2% para mayo.

Para septiembre, los precios de los bonos en pesos tienen incorporado una dinámica bajista mayor, cayendo a niveles de 1,9% a 1,8%.

A su vez, el mercado tiene incorporado en precios que el IPC alcanzaría el 1% en febrero del 2027, según los break even de inflación.

Los analistas siguen viendo atractivo también en los bonos CER ya que si bien se espera que la inflación caiga, la dinámica de la expectativa inflacionaria en los últimos meses se deterioró.

Por lo tanto, el mercado podría estar viendo una inflación descendiente pero con una tendencia mas lenta en la desinflación, elevando el atractivo en títulos que ajustan por CER para seguir teniendo cobertura inflacionaria, combinado con que los retornos nominales y reales en la tasa fija lucen ajustados.

Por su parte, Ferrando detalló que la estrategia adoptada en los fondos apunta a acortar la duration de la cartera, priorizando posicionamientos en el tramo corto y medio de la curva.

“De cara al segundo semestre, no descartamos la posibilidad de que se registre un aumento en la volatilidad del tipo de cambio, lo que podría trasladarse a mayores tasas de interés y afectar de manera más significativa a los activos de mayor duration. En este contexto, consideramos prudente reducir la exposición al tramo largo de la curva, mitigando el riesgo de duration y preservando un perfil de riesgo-retorno más balanceado para el fondo”, puntualizó Ferrando.

Del lado de la estrategia en los fondos, Ledesma detalló que las carteras de bonos en pesos que administra y en la que invierten en bonos CER, la prioridad está puesta en el tramo medio de la curva (duration aproximada de 1 año).

“En el tramo corto de la curva es donde identificamos las mejores oportunidades de valor relativo. En particular, tenemos una mayor concentración en instrumentos como TZXD6, TZXM7 y TZXD7, que ofrecen tasas interesantes, un mejor equilibrio entre rendimiento y volatilidad, y una menor exposición a los extremos de la curva. La estrategia busca capturar retornos atractivos, manteniendo una duration controlada y una elevada liquidez, lo que permite adaptar las carteras de forma ágil ante cambios en el escenario macroeconómico y en las expectativas de inflación”, señaló.

Cuándo pasar a tasa fija

En el caso en que el mercado verifique que se está dando un escenario de menor inflación, es probable que se comience a dar una rotación de carteras hacia bonos a tasa fija.

Los analistas de Adcap Grupo Financiero esperan una menor inflación hacia adelante e indicaron que parte de tal expectativa de desinflación parece ya estar incorporada en precios de los bonos en pesos.

“Tras una suba tan fuerte, vemos señales de agotamiento en los bonos en pesos. En lugar de acelerarse tras el dato de 3,4% superior a lo esperado, los Boncaps tuvieron mejor desempeño. Si bien esperamos una inflación de abril en torno a 2,7% (todavía no completamente descontada, con breakevens en 2,3% a 2,4%), creemos que el mercado lo tomaría positivamente, como confirmación de que el proceso de desinflación se está retomando”, dijeron.

Por lo tanto, dada tal expectativa y los precios de los bonos, desde Adcap Grupo Financiero recomiendan comenzar a incorporar bonos a tasa fija.

“Nos gusta en particular el Boncap T30A7, que ofrece un rendimiento de 28,5%. Para inversores con mayor apetito por riesgo, creemos que el BONTE 2030 es hoy uno de los pocos instrumentos con potencial para superar a los bonos hard dollar. En nuestro escenario optimista, esperamos que otorgue un retorno de 26% hasta fin de año”, dijeron.